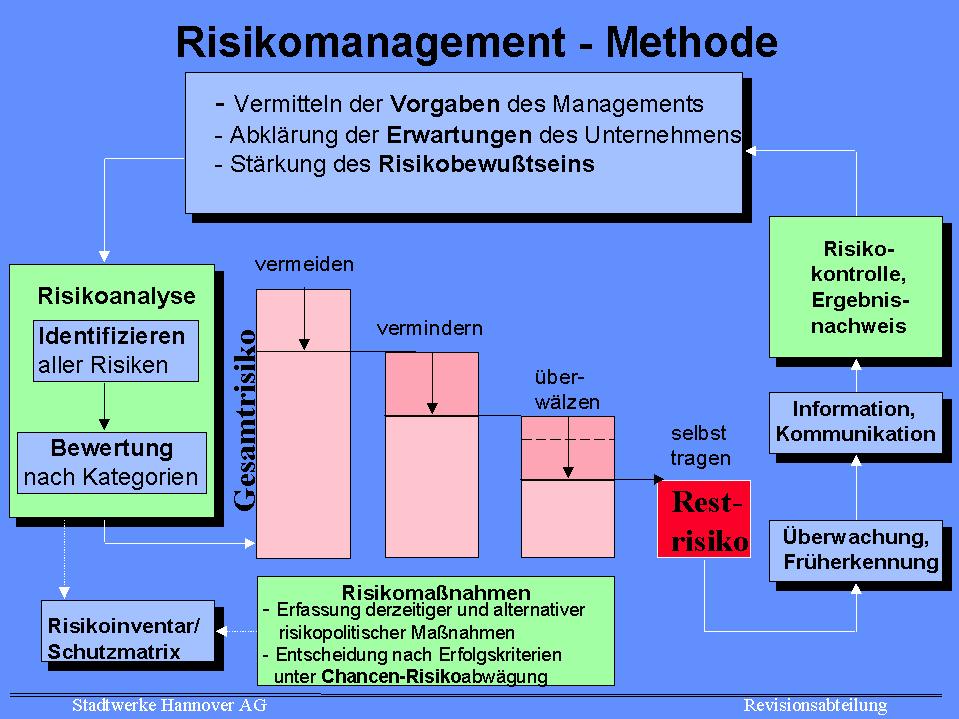

RMS

Durch das KonTraG - Gesetz zur Kontrolle und Transparenz im Unternehmensbereich - ist die allgemeine Leitungsaufgabe und die Sorgfaltspflicht des Vorstandes erstmals für die Teilbereiche Risikomanagement und Überwachung gesetzlich besonders hervorgehoben worden. Aus der Gesetzesvorlage und aus der Begründung zum KonTraG folgt, dass der Gesetzgeber folgende Instrumente fordert:

- Risikomanagement

- Internes Überwachungs-/Kontrollsystem

(IKS/IÜS; einschließlich Interner Revision) - Risiko-Controlling

- Frühwarnsystem über unternehmensgefährdende Risiken

Bestehende und potentielle Risiken sollen vermieden oder zumindest auf

ein kalkulierbares Maß vermindert werden (Präventivfunktion

des Überwachungssystems).

Sinnvoll ist hierbei, die Funktionsfähigkeit

der Maßnahmen des Risikomanagements durch umfassende Prüfungen

festzustellen und - falls erforderlich und möglich - zu korrigieren

(Korrekturfunktion des Überwachungssystems).

Hervorzuheben ist, dass keine Prüfungsinstanz - weder

ein interner Berater noch ein externer Dienstleister - der Führungskraft

die Verantwortung für seine Kontrollstrukturen abnehmen kann. Jedoch kann die Interne Revision den

adäquaten Umgang mit Risiken aufzeigen. Dieses beinhaltet sowohl das

Identifizieren der positiven Erfolgsfaktoren und sich daraus ergebende Potentiale

als auch die negativen Faktoren, die als Risiken einzugrenzen sind.

Risikoerkennung und der sichere Umgang mit diesen ist eine wesentliche Aufgabe

des Managements - delegiert bis in die operative Ebene.

Dieser Eingrenzung kann sich keine Unternehmens-, Center- oder

Bereichsführung entziehen, zumal die Risiken - wenn auch nicht immer

offensichtlich - immanent vorhanden sind.

Frühwarn- und Überwachungssystem

Die Zielsetzung eines Frühwarn- und Überwachungssystems besteht in der Erreichung und Erhaltung der angemessenen Reaktionsfähigkeit, Anpassungsfähigkeit und Koordinationsfähigkeit. Das interne Überwachungssystem besteht aus:

- organisatorischen Sicherungsmaßnahmen

- internen Kontrollen und

- Interner Revision.

Klar festzuhalten ist, dass die Führungskraft selbstverständlich

überwiegend die gefährdenden Risiken im Blickpunkt hat. Entsprechend

setzt die zielführende Beratung durch die Interne Revision voraus,

dass sie ihre Prüfungshandlungen stärker risikoorientiert

ausrichtet.

• Beispiel-Link RISKNET

• GoBD

• Beispiele für Unternehmensrisiken